こんにちは

あぷちぃです(^^)

今日は前回の「終身保険から掛け捨て保険に切り替えた3つの理由」で

「貯蓄型保険」→「掛け捨て保険」

に切り替えました

まだ前回の記事を読んでいない方はこちら・・・

今回どんな「掛け捨て保険」加入したかについてお話したいと思います

子育て世代としては、「保障はしっかり」「保険料は安く!」がいいですよね(^^)

これを読んで子育て世代の方の保険の契約の参考になればと思います!

生命保険の大前提!

保険は滅多に起こらないが、起こったら損害が大きいものに対して備えるものです!

それ以外については貯蓄で備えることが、一番コストパフォーマンスが良いです!

大部分のご家庭は、子どもの教育費や養育費をご両親の得た収入で支払っていますよね?

大部分のご家庭は、子どもの教育費や養育費をご両親の得た収入で支払っていますよね?

ご両親に万が一あり、収入が無くなると、子どもを育てることが大変になります・・・

そこで働いて得るはずだった収入に対して保障するために「生命保険」に加入します!

「生命保険」は独身の方で養育する家族がいないのであれば、保障の意味では加入する必要はないのです!

私は子どものいない時から保険に加入していました…

今思えば、何に備えていたのでしょうか…笑

私達が検討した生命保険

貯蓄型の保険から必要最小限の補償だけに切り替えることにしたので、今回検討した保険は全て貯蓄型ではなく「掛け捨て保険」です

掛け捨て保険は「もったいないかな?」と思って貯蓄型の保険を契約したわけですが…

貯蓄型保険だとどうしても、保障額を増やすと保険料がかなり高くなってしまうんですよね…

必要最低限の保障を安い保険料で得るためには、掛け捨て保険しかないことを知り、「掛け捨て保険」の印象が180度変わりました\(^o^)/

私達が検討した保険

・(掛け捨て)定期保険

・(掛け捨て)収入保障保険

順番に説明していきます!

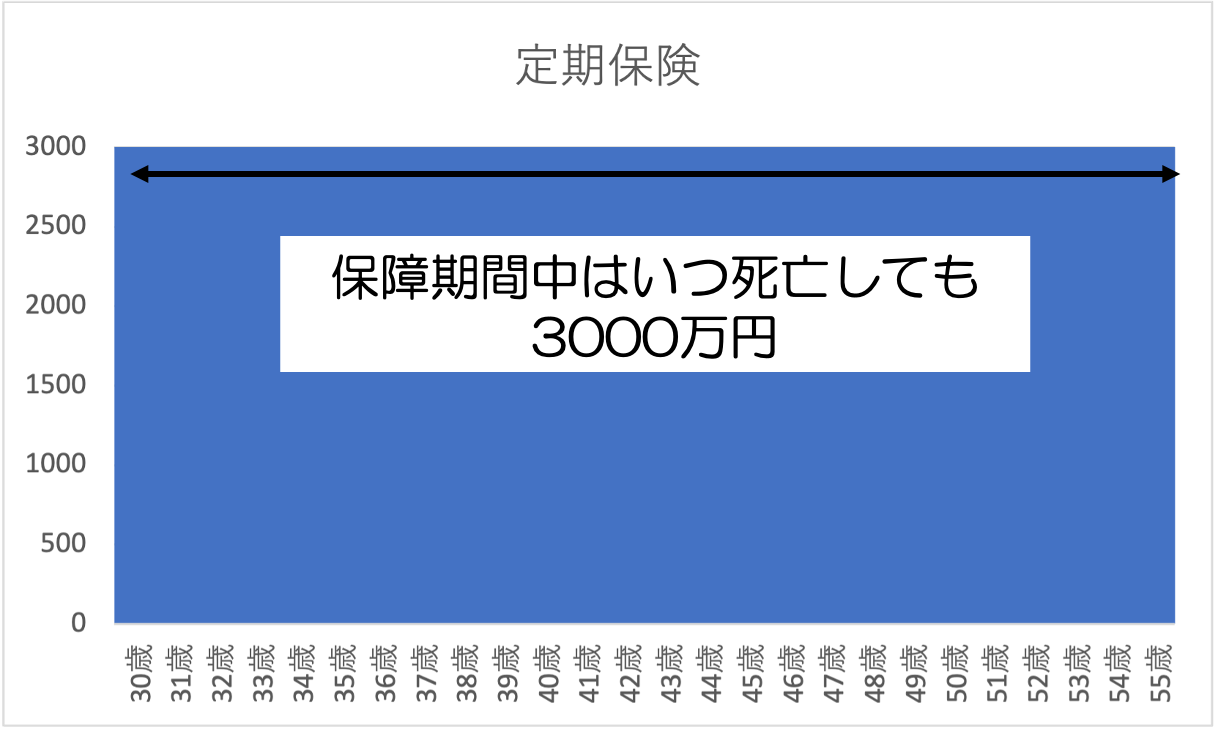

定期保険

定期保険

→定期保険とは、契約時に保険期間を決めて、その期間内に死亡または高度障害状態になったときに保険金が支払われる生命保険です。

定期保険の「定期」とは、期間が定まっているという意味です。電車の定期券と同じですね!電車の定期券も1ヶ月とか期間が決まっているという意味ですね!

例えば30歳で契約し、55歳まで 保険金3000万の場合のイメージ図

定期保険は保険契約期間中はいつ死亡しても、契約保険金が支払われます。

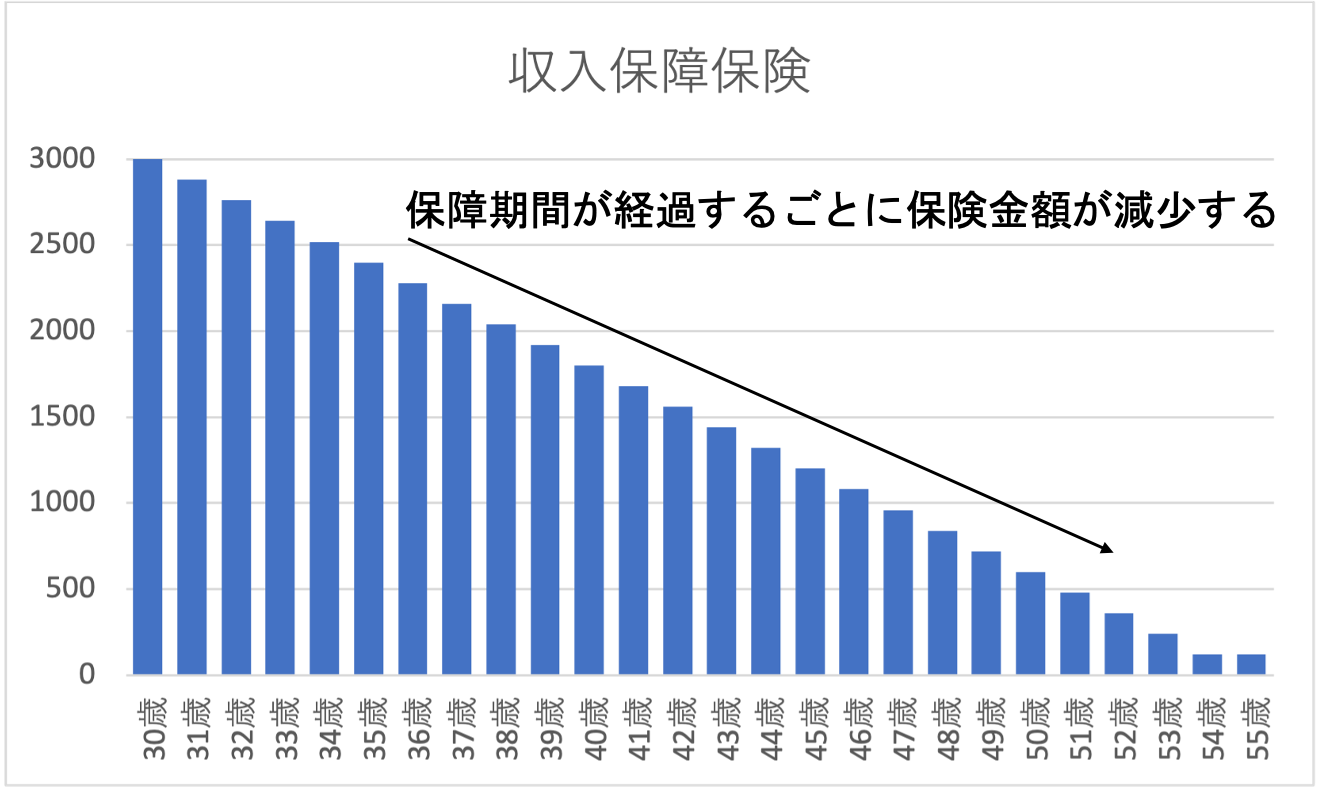

収入保障保険

収入保障保険

→収入保障保険とは、被保険者(保険に入っている人)が死亡した場合、保険金を給料のように毎月一定額ずつ受け取れる生命保険です。残された家族にとって、給料のように月々収入があるので、生活設計がしやすい。また一度に高額なお金を手にして、贅沢をして散財することを防げるというメリットがあります。

例えば30歳で契約し、55歳まで 保険金月10万円の年120万円の場合のイメージ図

契約した時に一番多くの保険金がもらえて年数ごとに減っていくイメージ図ですね!

なぜこんな図になるかというと、

30歳で死亡(55歳まで25年間)

→120万×25年=3000万円

これの場合が一番保険金をもらえるため、グラフが一番高くなっています

では47歳で死亡(55歳まで8年)

→120万×8年=960万円

47歳のグラフを見ると1000万を少し下回った額になっていると思います!

こんな感じで年数が経つごとに保障額が下がる代わりに保険料が安く設定されています!

定期保険と収入保障保険

これを比べると3000万円の保障がいつでもあった方がいいじゃんと思いますが…

保障の必要額は、子ども等の養育費と教育費がメインでしたよね?

子どもは成長するにつれてかかるお金が減っていきます(減るというかパパが生きている間はパパの給料から養育費と教育費を捻出するからですが…)

教育費と養育費を考えてみると

幼稚園小中高が公立、大学が私立文系の教育費の目安は約1000万円程度

そして、上記に養育費が加わります。AIU保険会社が発表した『現代子育て経済考』(2005年度版)には、0歳から22歳までにかかる養育費は1640万円と算出されています。

合計で約2640万円程度かかります

例えば子どもが0歳の時にパパに万が一があると

0歳から大学卒業の22歳までの22年間の養育費と教育費がかかるわけです!

子どもが0歳の時にパパに万が一があった場合

→子どもが22歳までにかかる費用は2640万円

もし子どもが16歳の時にパパ万が一があった場合

→子どもが22歳までにかかる費用は1161万円

こんな感じで子どもの養育費と教育費は年数とともに減っていくわけです!(大学費用が高いので、半分程度にしかならないのも事実ですが…)

そこでさっきの収入保障保険を思い出してください!

年数とともに自動的に保険金額が減っていくわけです!

定期保険であれば子どもの年齢とともに保険金額が多くなることがあるわけです!

さっきの例では子どもが0歳のときであれば、3000万円あったほうがいいですが、16歳になったときには3000万円もいるでしょうか?

もちろん補償額が大きいんだからいいじゃんって考え方もあります!

ただ補償額が大きければ月々の保険料も高くなります😭

ここは皆さんの生活スタイルや価値観によるかなーと思います!

またこの収入補償保険は、契約によって受験や学費でまとまったお金が必要になったときのために一括で受けとったり、一部を一括で受け取ることも可能です。ただし、その場合の保険金額は年金で受け取る総額よりも少なくなりますが…

我が家の保険

私たちは収入保障保険であるSOMPOひまわり生命の「自分と家族のお守り」でパパに20万かけました!

パパに万が一のことがあった際に、ママが今のように働ける保証もないので、少し厚めに保障を組みました!

遺族年金と保険金で生活費がまかなえるので、妻が働いたお金は貯金に回るかな〜って感じです

もしパパが早くになくなってしまったら、妻の給料を大学費用として貯めればなんとかなるかなという計算です\(^o^)/

そして保険料は2800円/月くらいです

これなら毎月の生活費を圧迫することなく保障を手に入れることができました!

以前は月5万くらい保険料を払っていたので、この浮いたお金を投資に回そうと思っています!

今日は我が家の加入した保険の紹介から収入保障保険について考えてみました!

皆さんが保険契約時の参考になれば幸いです

最後までお読み頂きありがとうございました

Editor by あぷちぃ