こんにちは!

あぷちぃです(^^)

子育て世代の皆さん!

教育資金の準備はできていますか?

そんな質問するなよー。。。

毎日の生活で大変なんだよ・・・

って方もいらっしゃると思いますので、FPのあぷちぃが教育資金準備での提案をしてみたいと思います!

ぜひ最後までお付き合いください!

教育資金ってどのくらいあればいいの?

まずは教育費がどのくらいかかるかを把握しないことには、貯めようがありません・・・

「ではどうやって調べるか?」

というと文部科学省が隔年で「子供の学習費調査」という調査をしていいます(´∀`)

対策を立てるには「まず敵を知ること!」なんつって( ・∇・)

早速調査結果を確認してみましょう!

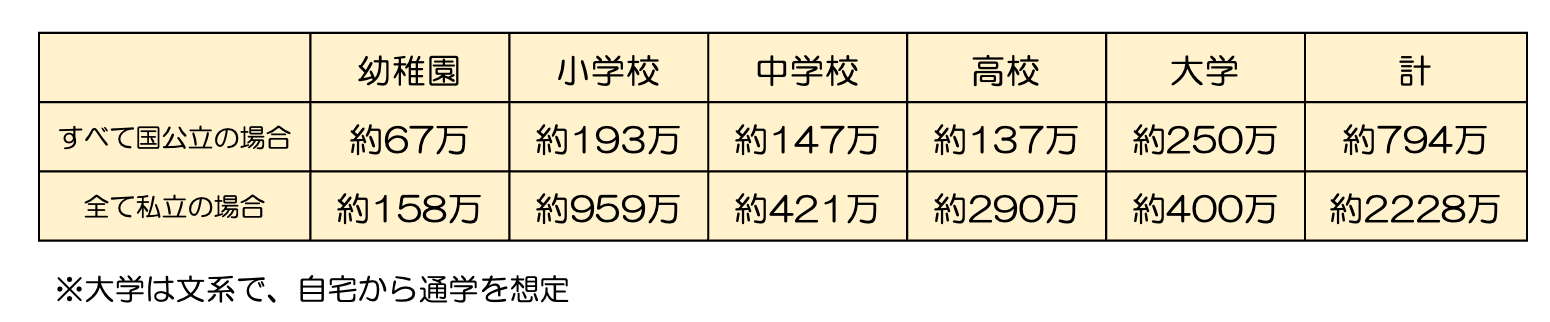

(文部科学省:平成30年度子供の学習費調査より)

公立に通わせるか、私立に通わせるかでだいぶ学費が違うように感じますね!

公立にするか、私立にするかは、それぞれのご家庭次第だと思いますが、私立に通わせる場合は、多めに教育資金を用意しておかないと、家計が回らなくなってしまうかもしれません・・・

幼稚園/保育園

幼稚園の学費は現在幼児教育無償化の制度のおかげで、公立の幼稚園は実質無料ですね!

私立幼稚園に通う場合は、月額上限25,700円で、年308,400円の補助が出ますので、幼稚園の学費から、この補助金額を引くことで、実質の負担額がわかります

保育園の負担は3歳児クラスから無料です!

ただし通園送迎費、食材料費、行事費などは、これまでどおり保護者の負担になりますので、家計から捻出しなければなりません

それでも幼児教育無償化の制度のおかげで、上記の表よりも安くなっていますので、浮いた分を貯金に回せるのではないかと思います!

小学校

小学校は6年間あるので、公立と私立でだいぶ学費に差が生じます・・・

上記の表の公立小学校の約193万は6年間の総額なので、1年あたりをみてみると

公立の場合は、1年あたり32万で月3万円程度の支出になります!

私立の場合は、1年あたり160万円で、月13万円程度の支出になります・・・

小学校から私立に行かせるとなると、大学費用以上の資金が必要ですね・・・

中学校

私立に通いたいと希望がお子さんから出てくるのも、この時期くらいでしょうか?

公立の場合は、1年あたり47万円で、月4万程度の支出

私立の場合は、1年あたり140万円で、月11万円程度の支出

公立では、月々の家計からの支出でなんとかなりそうですが、私立に通うわせる場合は、月の支出がかなり増えるので、あらかじめ教育資金を用意しておかないと、毎月の家計が赤字ってことになりかねませんね・・・

高校

受験の状況によっては、私立に通う学生も増えますかね?(ちなみに僕は公立に落ちて、私立に行かせてもらいました・・・)

公立の場合は、1年あたり45万円で、月々4万円程度の支出

私立の場合は、1年あたり97万円で、月々8万円程度の支出

高校の学費については、『高等学校等就学支援金』制度の対象になるかならないかで、大きく金額が変わる可能性があります!

該当する家庭は、公立高校では実質無償化、私立高校では最大約39万円の補助が受けれることができます

この制度は申請制度のため、申し込みが必要です!

高校からお知らせが配布されると思いますので、該当する方は忘れずに申請してくださいね!

大学

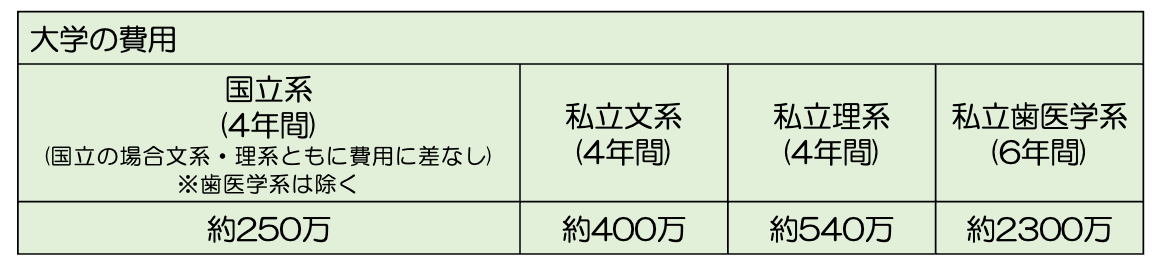

大学では国公立や私立、志望する学部によって教育費に大きな差があります。私立の理系に進学した場合は、文系の学費より高額になります。大学費用は子どもが小さいうちから貯蓄しておかないと、月々の生活費から捻出するのは難しいかもしれません

大学は進学する先によって2000万円程度の差が開いています・・・

子どもの興味によって、家庭それぞれで教育貯蓄目標の設定をする必要があります

この教育費どうする?

さあ学費の全体像は掴めましたね?

これをどうやって貯めるかが重要です・・・

月々に落とし込むことで、今の家計から月いくら捻出できて、いくら足りないのかがわかると思います!

幼稚園について

私立幼稚園に入れる方も多いと思いますが、幼児教育無償化のおかげで、月々の家計から捻出するのがいいと思います!

小学校〜高校生

公立に通わせた場合は、月々の家計から捻出するのがいいと思います

高校についても、『高等学校等就学支援金』のほぼ対象になると思いますので、月々の家計から捻出ができると思います

大学費用について

教育費の貯蓄はやはり「大学費用」を貯める必要がありそうです!

学費については私立理系でも対応できるように、

「子どもが18歳になるまでに、

540万円貯める!」

こんな目標が立つのではないでしょうか?

ここでは子どもが18歳になるまでに、540万円を貯める方法を検討していきたいと思います!

もちろん読者の中には

「私立に行かせたい!!」

と意気込んでいらっしゃるご家庭もあると思いますので、必要な教育費に応じて、月々貯める貯蓄額を調整してみてください!

教育資金を貯める方法

①コツコツと積み立てる

この方法が王道だと思います!

教育費は上記で述べた通り、明日や来月必要になるのではありません!

大学入学までの18年間を活用して、「コツコツと積み立てる」ことが大切です

まさに努力は嘘をつかない!そんな感じですね 笑

②収入を増やす

コツコツ貯めるためにも、貯める原資が必要です!

夫婦で協力して、例えば、幼稚園や保育園に進んだら一方がパートタイムで働き始め、進学などのタイミングで勤務時間を延ばすなどの方法が考えられます。

収入を増やすことで、予想以上に早く教育資金が貯まるかもしれません

③家計を見直す

収入を増やすことが難しい場合もあると思います

また収入を増やすことができた方も、支出を減らす余地がないか確認してみましょう!

特に下記のものは「固定費の削減」ができるので、毎月の支出を大きく減らすことができますよ

「固定費」を一度見直すことで、継続的に支出の削減ができます!

具体的には

①通信費

→格安SIMなどへの乗り換え

②光熱費

→電力会社やガス会社を乗り換え

③保険

→貯蓄型保険とかに入っていないか?

④住居費

→マイホームの価値は?賃貸であれば家賃の相場と乖離してない?

⑤車

→カーシェアや中古の車の検討

⑥税金

→ふるさと納税や医療費控除を検討しよう

④大学無償化制度や奨学金を利用する

収入によっては、大学の無償化制度が活用できるかもしれません・・・

ただ所得の制限が厳しいので、全員が活用できる制度ではありません・・・

あとは奨学金の活用です!

有名な所だと「日本学生支援機構」の奨学金でしょうか?

私もこの奨学金を利用して大学へ行ったので、無事に4年間通うことができました

ただ借りておいて、こんなことを言うのもアレですが・・・

やっぱり「借金!」なんですよね・・・

社会人になって20年間で返済するプランだったため、社会人になっても気が重かったです・・・

自分自身が借りて苦労したので、子どもにはこの苦労を味わせたくないとも思った制度でした・・・

ただ選択肢の1つとしてあってもいいと思います!

大学に行って勉強したい方は、行った方がいいと思いますので・・・

⑤教育ローンを利用する

教育ローンは、国民政策金融公庫や銀行、信用金庫などで扱われており、一般的にカードローンなどよりはお金を借りる金利が低く設定されています。

ただこれは親の借金になりますので、住宅ローンとの兼ね合いや老後の生活費などに影響が生じないよう組む必要があります。

借金をしないで、学費を賄う方法

②収入を増やして、③支出を削減して、①コツコツと貯める

これが王道なのではないでしょうか?

教育資金は必ず必要になりますが、子どもが小さい時には、今すぐ必要になるお金ではありません・・・

ぜひ子どもが小さなうちから教育資金を貯めましょう!

ただ全てを預貯金で貯めると、今の日本は超低金利のため、利息の力があまりないです・・・

そこで少し投資の力を借りることを検討してもいいと思います!

活用したいのが「つみたてNISA」ですね!

つみたてNISAとは

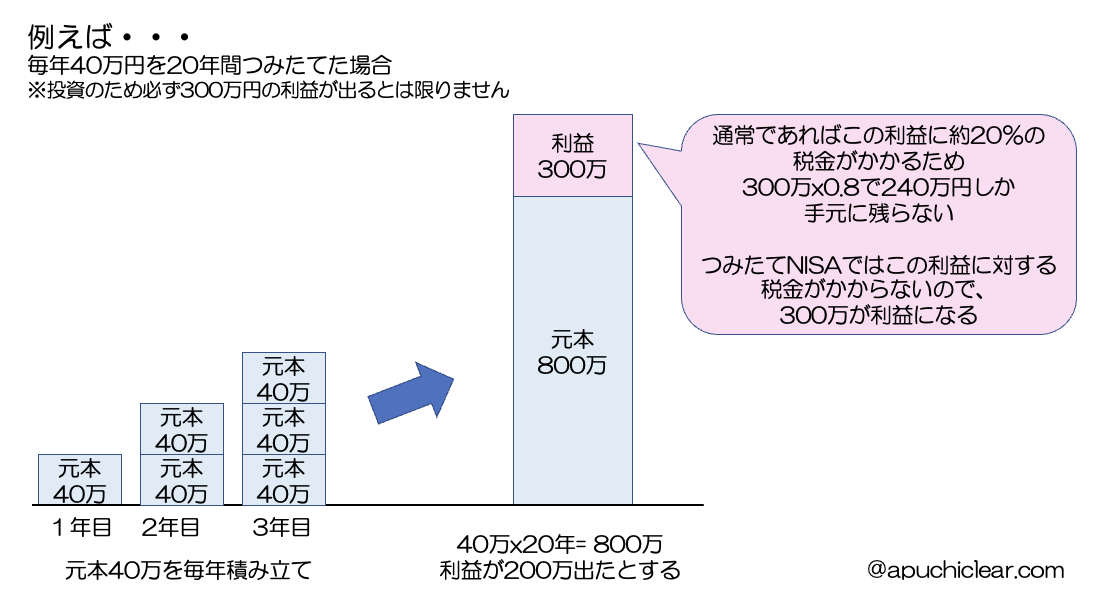

つみたてNISAとは、長期の積立・分散投資を通じた資産形成を後押しするために創設された税制優遇制度のことです。

毎年40万円まで投資することができ、最長20年間、投資から得た利益が非課税となります。

どのくらいのリターンになるかはシミュレーションサイトで計算できます

例えば毎年40万円を20年間積み立てた場合(目標リターン3%の場合)

(楽天証券:積立かんたんシミュレーションより)

このような感じで、目標額を確認することができます

つみたてNISAと預貯金で教育資金をためる!

つみたてNISAがどんな制度か分かった所で、これをどのように教育資金に活用するかですが・・・

つみたてNISAは投資制度のため、将来元本を下回る「元本割れ」の可能性があります!

きっとこれを聞くと、

って思われる方も多いと思います!

ごもっともだと思います!

そこで、投資のリスクを少し取りながら、ベースは預貯金で貯蓄するのがいいと思います

あくまで一例の紹介ですが・・・

つみたて投資+預貯金で教育資金を貯める!

※あくまで一例です!

※つみたてNISAは元本割れする可能性があります

①児童手当10,000円を投資に回す

10,000円x12ヶ月x13年(リターン3%)で、約190万円

※18年間運用するのではなく、投資期間にゆとりを持って、13年としています。目標金額に到達した場合、売却して現金化してください

(楽天証券:積立かんたんシミュレーションより)

②月々の家計から20,000円を貯金する

20,000円x12ヶ月x18年 = 432万円

18年後の合計622万円になります!

ポイント

①投資と貯金を併用することで、資金を貯めやすくする

②「つみたてNISA」は目標額に到達次第、売却して現金化しておく!

というのはどうでしょうか?

もちろん25,000円をを丸々貯金しても540万円になりますが、教育費は年々上昇していますので、18年後の上昇に備えて少し余分に貯蓄しておいてもいいと思います!

子どもが生まれると0歳〜18歳まで児童手当が支給されていますね!

その総額は234万円にもなります!

これだけで、教育資金目標の半分近くを貯蓄することができます!

児童手当分を貯蓄するとすれば、月々の自己負担額は20,000円です!

投資期間を13年にしたので、中学・高校とお金がかかる時期に、投資分の教育費分は終わっていますので、月々のキャッシュフローが少し楽になっていると思います!

つみたてNISAのシミュレーションでは、一直線に資金が増えていますが、実際には景気の波によって資産が増減します

このプランで大切なのは、「つみたてNISA」で貯蓄する目標を決めておき、その額に到達した時点で、投資信託を売却し、現金化しておくことです!

教育資金は子どもが18歳になったら必ず必要なものなので、18歳時点でリーマンショックやコロナショックが来て、資金が減ってしまってはなんのために投資していたのかわからなくなります・・・

そのため子どもが小さいうちから始めておき、つみたてNISAが目標額に到達した時点で、売却する

今回の例ではつみたてNISAが190万円になった時点で、投資信託を売却して、現金化しおく!

そうすれば、あとは預貯金だけで、コツコツ貯めるといいと思います!

景気の波に動じない!

つみたてNISAが目標額に到達しているときは、好景気の時なると思いますので、もっと運用していれば、利益が出るかな?とも思ってしまいますが、教育資金は必ず必要になりますから、一度現金化して、余裕があれば、また始めるくらいのスタイルがいいと思います!

逆に不景気の時には、資産が減ってりる可能性がありますが、慌てて売らず、持ち続けてください!

今回のプランでは預貯金だけでも400万円程度貯まりますので、慌てることなく持ち続けるようにしてください!

もちろん今回の例は540万円を貯めるために、立てた一例なので、お子様の進学先やご家庭の状況に応じて、目標額を変更や「つみたてNISA」と「預貯金」の割合を変えてみてもいいと思います!

その場合においても、全額「つみたてNISA」のようなリスク資産のみで教育資金を貯めることはやめましょう・・・

なぜなら、繰り返しになりますが、18歳時点で暴落やもうすぐ目標額だったのに暴落して資金が足りなくなったってことになったら目も当てられませんね・・・

教育資金は必ず必要になります!!

どうやってつみたてNISAをはじめるの?

ではつみたてNISAのはじめかたについて説明します!

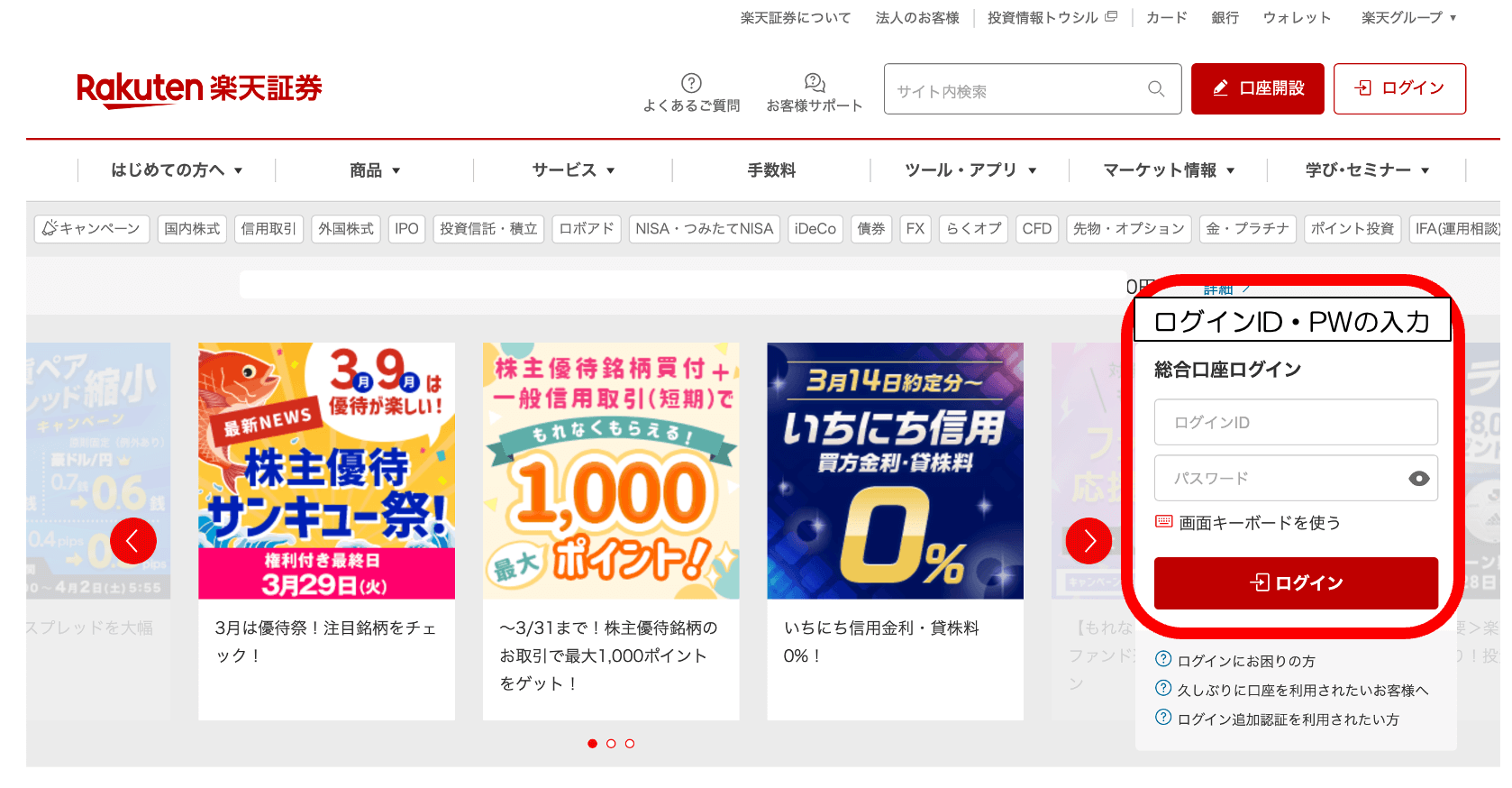

①証券口座を開設しよう!

まず証券会社に口座を作りましょう!

これをつらくらないと投資が始められません・・・

ネット証券がいいと思います!

おすすめは「楽天証券」か「SBI証券」です

私は楽天証券で口座を開設しました!

ホームページにアクセスし、「口座開設」をクリックして進みます!

必要事項を記載して、身分証明書やマイナーバーカードをアップロードまたは郵送します!

一緒にNISA口座の開設ができますので、「つみたてNISA」口座を開設します!

※「NISA」と「つみたてNISA」はどちらか一方しか申し込めません

審査に数日を要し、準備ができたら書類が自宅に届きます!

②楽天カードを作ろう!!

楽天証券では「つみたてNISA」の資金を、クレジットカードから支払うことが可能です!(月に50,000円まで)

ポイント還元を受けられるのですが、ここ最近楽天のポイント改悪が続いており、2022年9月から還元率は0.2%になってしまいます・・・

楽天カードから積み立てた方が、入金忘れがないので、楽天カードを作っていない方はこの機会に1枚作りましょう!

年会費無料のカードもありますし♪

③オンラインバンキングを申し込む

オンラインバンキングとは、インターネット上で残高確認や振り込みできる仕組みです!

(「〜バンキング」や「〜ダイレクト」なんて呼ばれています)

証券口座に入金する際や証券口座から出金する際に、オンラインバンキングで実施できると便利です!!

オンラインバンキングの手続きをしていない人は、実施しましょう!

申し込みは、銀行口座のある銀行であれば、ほぼ対応しているので持っている銀行口座1つは申し込みしておくといいと思います

④審査後、数日で口座開設のお知らせが自宅に届きます

楽天証券口座の開設とNISA口座開設のお知らせは別々にくることがあります

(NISA口座は税務署の審査が必要なため)

ログインIDとパワワードが記載されていますので、初期ログインを行います

ここからは楽天証券で説明します!

つみたてNISAを始めよう!!

ここでは楽天証券の画面を使って、積み立て方を説明します

どの投資信託を積み立てれば良いか、悩む方も多いと思います・・・

ここではオススメの私も積み立てている

「楽天・全世界株式インデックス・ファンド」

を使って説明します!

投資信託の銘柄選びは皆さんの自由ですのでご参考までに・・・

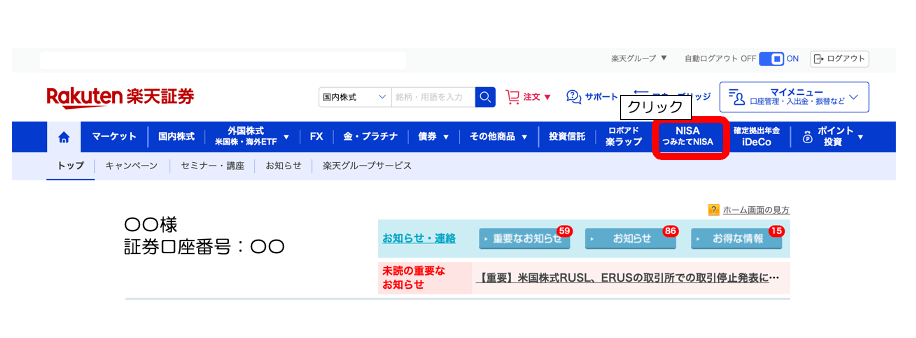

①楽天証券のホーム画面を開き、「NISA つみたてNISA」をクリックします

②「ファンドを探す」をクリックします

③「自分で一から選ぶ」を選択し、「楽天・全世界株式インデックス・ファンド」を探します

皆さんの好みの投資ファンドを探してもらってもいいと思います

④該当する投資信託の銘柄を選択します!

⑤クリックすると銘柄の詳細画面に移ります

※必ず「目論見書」を読んでください。目論見書には投資の方針やリスク、手数料などについて記載されています

⑥目論見書を一読し、同意できる場合は、「積立注文」をクリックする

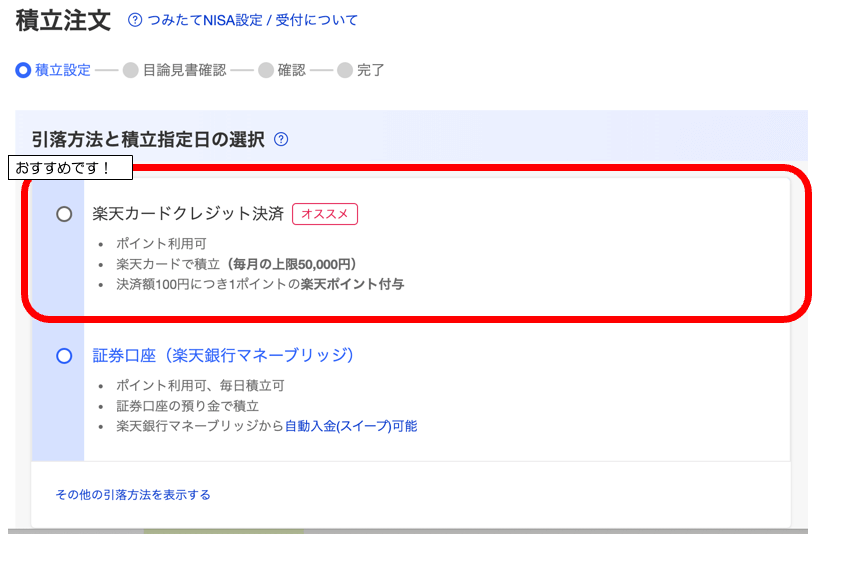

⑦積み立て画面の詳細に移ります

・引き落とし方法はクレジットカードがおすすめです!

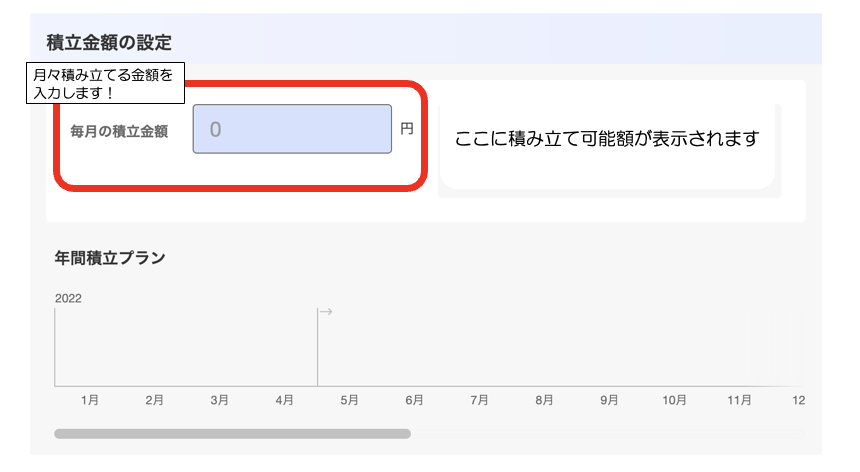

⑧積立額を設定します

・積立額は100円〜約33,333円の間で可能で、つみたてNISA全体で年間40万円までの間の金額で積み立てが可能です!

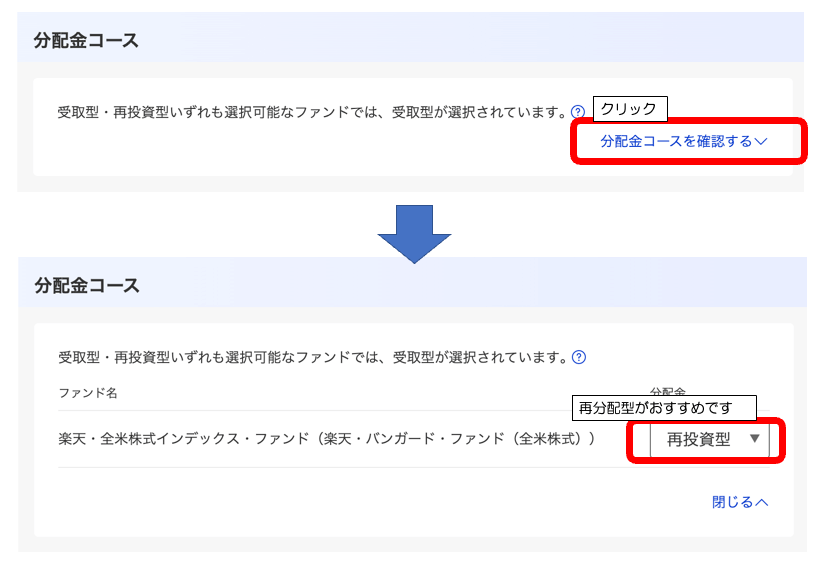

⑨分配金コースの選択

・基本的に分配金は出ませんが、コースの選択ができます

・複利を活かすため、「再投資型」にしておくのがオススメです!

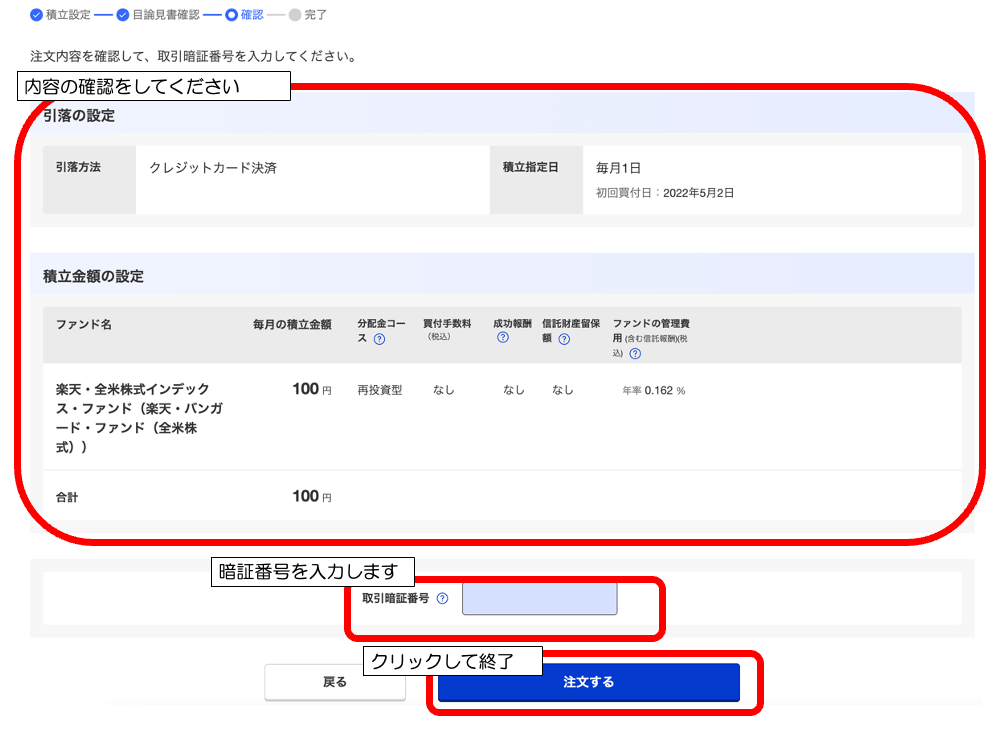

⑩最後に積立内容を確認し、暗証番号を入力すると積立設定完了です!

⑪最後に設定できるかを確認します

・積立設定のタブをクリックし、積立設定一覧にあれば設定完了です!

クレジットカードで積立設定をしておくと、証券口座に入金しなくても、毎月自動で積み立ててくれるので、忘れることなく積み立てることができます!

インデックス投資は、長期でコツコツ積み立てる投資に向いているので、不安な方は最初は少額から始めるといいと思います!

楽天証券に入金をしよう!

証券口座への入金方法も説明します!

リアルタイム入金方法

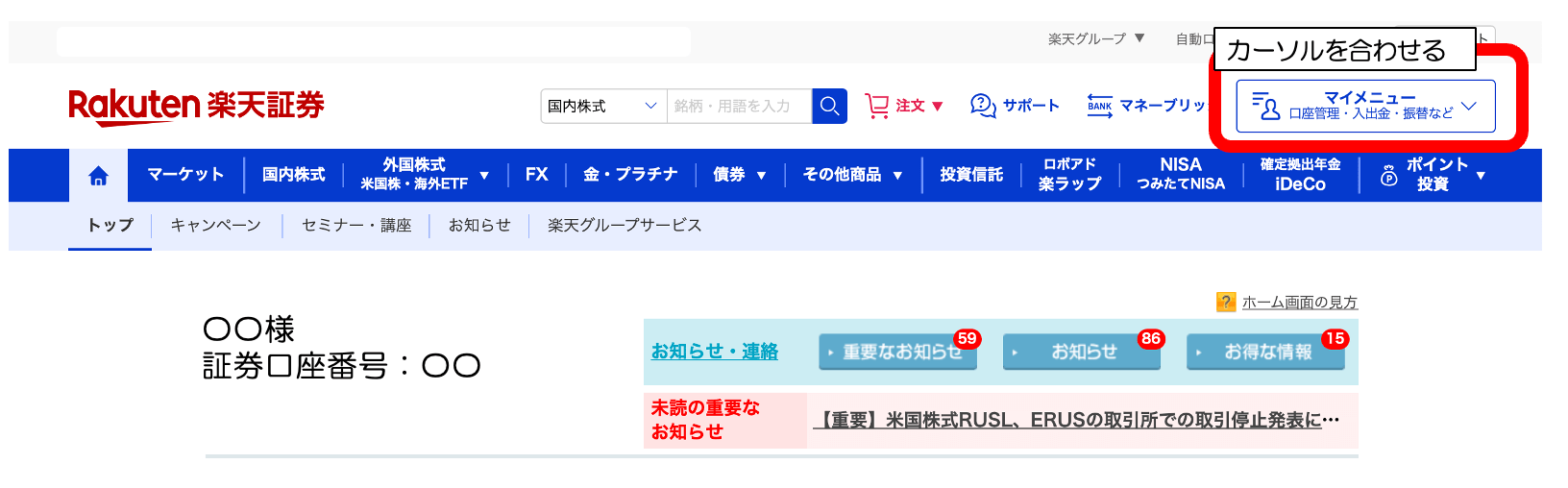

楽天証券のホームページからマイメニューにカーソルを合わせる

メニューが広がるので、「入金」をクリックする

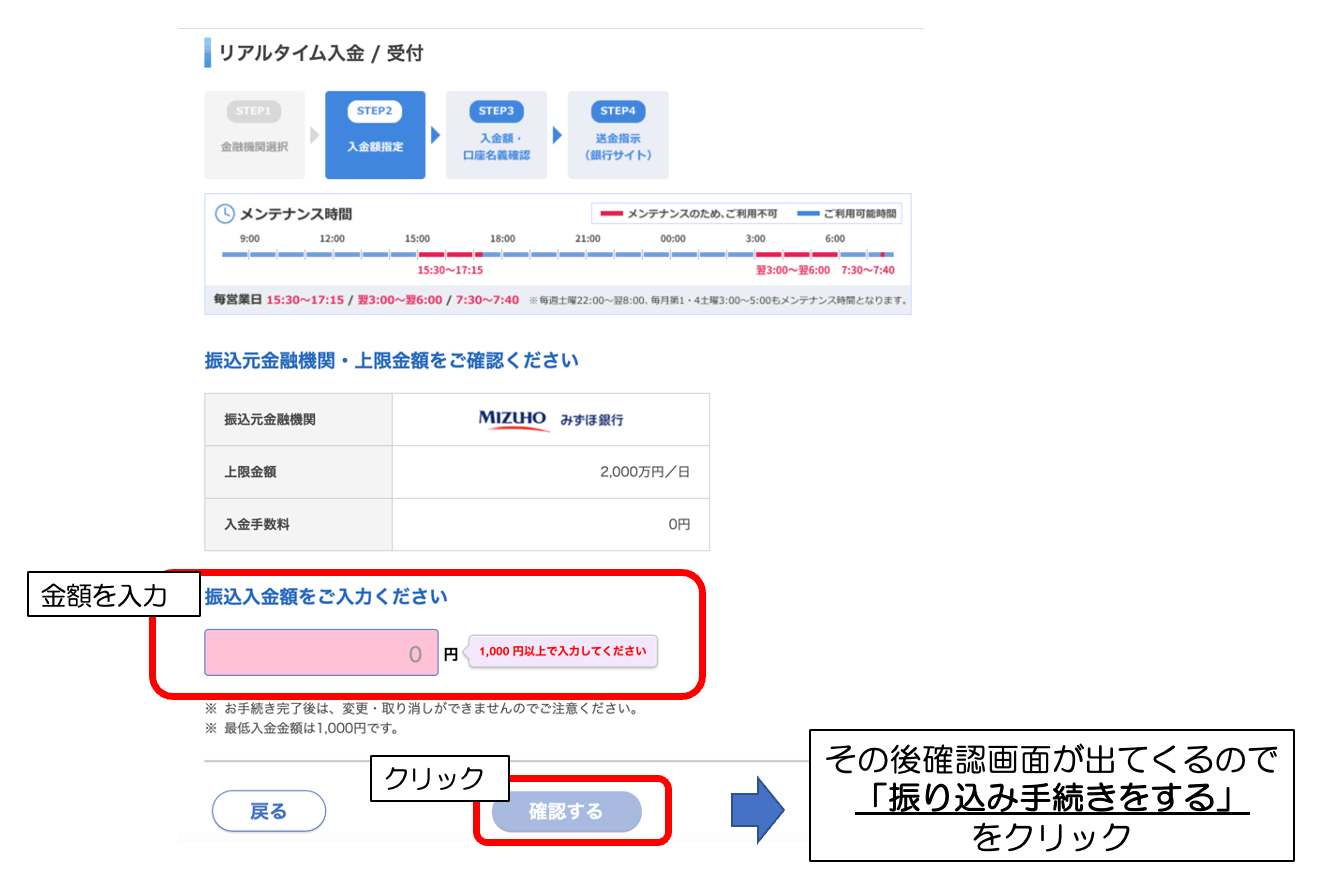

入金画面に移るので、楽天証券に入金したい金融機関を選択する

金融機関の選択をしたら、金額を入力する

入力後、各金融機関のホームページにアクセスするため、ログインして、アナウンスに従います

終了後、その画面を閉じて、楽天証券に戻ってくると、入金が終了します

入金の手数料は無料です!

つみたてNISAが目標額貯まったら・・・

①保有資産一覧から、「売却」をクリックします!

②どのくらい売却するかを入力し、暗証番号を入力し売却します

③3営業日程度で、売却が完了します

④売却が完了すると、保有資産の預かり金が増えていますので、出金手続きをします

⑤出金口座を指定します(出金できる金融機関の登録が必要です)

⑥出金手続きをします(これで現金化終了です!)

まとめ

今回は教育資金の貯める一例を紹介させていただきました!

今回紹介した「つみたてNISA」は元本割れのリスクがあります!

ただ年々教育費が上昇しているのを考慮し、投資を組み込みました!

元本割れのリスクをみなさんが考慮して始めるといいと思います!

自論なので聞き流して頂いて・・・

子育てをするようになり、日本の教育費について調べれば調べるほど、教育費が高いように感じます・・・

そして親の自助努力要素がかなり強い・・・

先進国の諸外国では高校は無料、大学は無料とまで行かないでも家庭の状況や成績等で給付型の奨学金が充実しています!

幼稚園や高校の学費の補助など、徐々に充実してきていますが・・・

子どもが自発的勉強できる環境を少しづつ整えて頂き、もう少し親の負担を減らして頂けると、助かるなーと日本の政治家の方々に思う日々であります・・・

Editor by あぷちぃ

最後までお読みいただきありがとうございました!