こんにちは

あぷちぃです(^^)

今日はファイナンシャルプランナーのあぷちぃのオススメ

大富豪に学ぶお金の考え方について記載したいと思います!

皆さんお金に縛られない自由な人生を歩みたいですよね?

今回ご紹介するお話は、目先のお金を手に入れるテクニックの話ではなく、100年近く読み継がれているお金に愛されるための「知恵」をご紹介します!

お金持ちの考え方を学ぶことで、子育て世代の皆さんの「自由にな人生を歩むための参考」になればと思います!

今回参考にした本

ジョージ・S・クレイソン(訳:大島豊)の

「バビロンの大富豪 繁栄と富と幸福はいかにして築かれるのか」

という本です!

この本は古代都市バビロンで実践されていたという「黄金に愛される7つの教え」について書かれています

1926年に出版され100年近く経った現在でも多くの人に読まれ、全世界でベストセラーになった本です

文字を読むのが苦手という方は

漫画版もあります!

序章にも書いてありますが、

「なぜこんなにも働いているのにお金が貯まらないのか?」

なんて思ったことはありませんか?

もしかしたら皆さんはお金に愛される方法を知らないのかもしれません…

今回「黄金に愛される7つの教えを」紹介していきたいと思います!

7つの教え

①収入の1割を貯金せよ

②欲望に優先順位をつけよ

③蓄えた金に働かせよ

④危険や天敵から金を堅守せよ

⑤より良きところに住め

⑥今日から未来の生活に備えよ

⑦自分こそを最大の資本にせよ

どうでしたか?

「もうすべて実践してるよ!」

ていう方は黄金に愛されている方ですね(^^)

実践できていないよって方もいらっしゃると思いますので、順番に見ていきたいと思います!!

①収入の1割を貯金せよ

これは毎月少しづつの「貯金」を行っていれば、

「必ず資産は増え続ける」

というシンプルな真実です

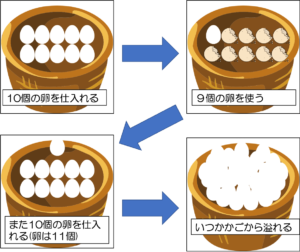

例えば毎日10個の卵を仕入れます

↓

10個のうち9個の卵を使うと、カゴの中には1個の卵が余ります

↓

翌日も10個の卵を仕入れて、9個使ったとします。そうするとカゴの中には前日の1個と今日の1個の合計2個の卵が残ります

↓

これを繰り返すといつか卵はカゴから溢れかえりますね!

皆さんの管理している家計でも同じことが言えます!

毎月収入の1割を貯金しておく

→卵を1つ残しておく

翌月も毎月収入の1割を貯金しておく

→卵が2つになる

これを1年続けると・・・

→年収の1割の貯金ができます

これを10年続けると・・・

→なんと手取り年収分貯金ができます!!!

「塵も積もれば山となる」

これを実践すると必ずあなたの資産は増え続けます(^ ^)

給料が入ったら「1割」は貯金をする習慣を作り

月収20万の方は月2万円は頑張って貯金しましょう!

貯金することで、「生活防衛資金」ができます!

生活防衛資金とは・・・・

収入面に何か不安が生じても、安心して生活が送れるように生活費分を貯金しておくこと

会社員:生活費の6ヶ月分

自営業:生活費の1年分

ポイントは「生活費ベース」で貯めておくことが必要です!

生活防衛資金を貯めておくことのメリット

①安心して生活ができる

→病気や怪我をしても生活費に困らない、大切な人が困った時に手を差し伸べられる

②収入の1割を貯金するための支出管理ができるようなる

→欲望に優先順位をつけられるようになる

③投資という次のステージに進むことができる

→お金に働いてもらえる

ここの原則は次で述べていく原則の基本となるものです!

我が家もなかなか貯金できていませんでしたが、「1割の貯金」をするためにどこの支出を削るかを検討しました

貯金するための目安にはちょうどいい指標だと思いました!

皆さんも「収入の1割」がんばりましょう!

②欲望に優先順位をつけよ

「①収入の1割を貯金せよ」 の原則を実践すると、

収入の9割で生活費をまかなうことになると思います!

ここで大切なのは支出管理ですね!

支出管理が苦手な方も多いと思います

まずは「知る」ところから初めてみませんか?

キャッシュレス化に伴い、クレジットカードでお買い物する方も多くなってきたと思います

そこで支出管理をする上でオススメなのはアプリで家計の管理をすることです!

オススメは「Zaim」や「マネーフォワード」の家計簿アプリです

これらのアプリはクレジットカードや銀行口座を登録しておくと自動で、家計簿を作成してくれます

そして無料です!!

試しにやってみるのもいいと思います

現金についてはて入力しなければならないので、現金を使う頻度が減りましたね・・・

あとは自動で作成された家計簿をみて、削減可能な物を選別していきます

この削減で大切なのが、支出の大きな固定費の見直しです!

一度見直すことで、継続的に支出の削減ができます!

具体的には

①通信費

→格安SIMなどへの乗り換え

②光熱費

→電力会社やガス会社を乗り換え

③保険

→貯蓄型保険とかに入っていないか?

④住居費

→マイホームの価値は?賃貸であれば家賃の相場と乖離してない?

⑤車

→カーシェアや中古の車の検討

⑥税金

→ふるさと納税や医療費控除を検討しよう

私たちが見直したのは①、③です!

①もともとauだったので、UQモバイルへ乗り換え

夫婦二人の携帯料金は

約10,000→約4,000円

③終身保険の解約

年間60万円程度の節約

終身保険についてはこちらの記事で詳しく書いています

お金が際限なくある方はいいと思いますが、大体の方はそうではないと思います…

そこで収入の9割以内で、

「自分の価値観に沿った消費をしましょう!」

ということですね!

貯める力の所ににも関わってくると思います

自分の支出のうちで、車、ブランド物の衣料品、スマートフォンの最新機種、保険代、携帯電話の会社など本当に自分の必要なものか見直してみましょう!

収入に見合った生活をすることはとても大切です!

例えば毎年9月に新しいiPhoneが発売されると、買い換えたくなったりしますね!

まだ使えるのに、翌年にまた新しいのが出るとまた欲しくなる!

またブランド物をやっとのお金で買った時は満足感で満たされる

しばらくしてまた新しい物が出ると欲しくなる・・・

皆さんもこんな経験あるのではないでしょうか?

もちろん自分にとってiPhoneやブランド物が絶対に必要ということで浪費するのは人生を豊かにしてくれるのでいいと思います!

予算の中で欲望の優先順位をつけることが大切です!

我が家は食料品の節約をあまりしていません!笑

好きなものを買って食べる代わりに、車を持たないようにしていたり、通信の品質については繋がればいいので格安SIMにしたりしています!

夫婦で話し合って、

「食費を削って我慢するより、車の所持や格安SIMの節約をしたほうがストレスがなくできるね」

「貯蓄型保険を解約して、毎月の奨学金の返済をなくそうか!」

など節約してもストレスが無いところから始めています!

ストレスをかけないように生活費を削減することが継続するためのコツだと思います!

格安SIMへの変更や貯蓄型保険の解約をしても、正直生活の質は変わりませんでした!

家族がいる方は、家族で価値観を話し合って、「ストレス」なく欲望の優先順位をつけられるといいと思います!

③蓄えた金に働かせよ

ここでは

「投資をしよう!」

がキーワードになると思います!

ここまではお金を貯めるためのお話でしたが、お金を貯めるだけではお金持ちにはなれません

「お金にも働いてもらう!」

ことが大切になります。

日本は「資本主義社会」です

これは「資本」をもつ「投資家」のために、会社や組織が働く社会です!

もちろんその一部は給料として皆さんの一部として還元されますが、会社は投資家のためにあるという考え方です

現代はインターネットが発達し、誰でも優良な投資先に投資する仕組みができています!

投資するためには・・・

まず「証券口座」を開設しましょう!

これが投資するための最低条件です!

ネット証券がオススメで「楽天証券」か「SBI証券」がいいと思います

(私達は楽天証券を利用しています)

※一緒につみたてNISA講座も開設して下さい

ホームページにアクセスして、必要事項を入力し、身分証明書を作成すると、簡単に開設することができます!

次に「つみたてNISA」で毎月積み立てていきます

積み立てる際の金額としては、自分のリスク許容度がわからない方が多いと思いますので、1000円とかからも開始できるので、投資をしながら金額の調整をしていけばいいと思います!

※オススメの投資信託は「楽天・全米株式インデックス・ファンド」です

投資には資産が変動するリスクがありますので、生活防衛資金をためて、余剰資金で実施すると余裕を持ってできると思います!

オススメの投資信託はインデックスファンドのため短期的(1〜3年)では劇的にお金は増えません・・・

そのため短期的な値動きに惑わされず、ただひたすらに地道に継続することが大切です!(ブログみたいですね…)

そのため長期的(10〜15年以上)の長い目線で投資を続けるようにして下さいね!

④危険や天敵から金を堅守せよ

これは自分の資産を防衛することです!

身の回りには詐欺や合法詐欺みたいな話がいっぱいあります!

簡単に言ってしまうと「世の中楽して稼げる方法はない!!」ってことですね!

「必ず儲けることができます!」って持ちかけられた話を疑えるかどうかです!

例えば「貯蓄型の生命保険」は満期までに解約すると元本割れしたりしますね?

貯蓄型保険料は「貯蓄分+保険料+手数料」で成り立っています!

この割合は企業秘密なので公開されていませんが・・・

自身で貯蓄していれば、元本が割れることはないと思います!

貯蓄型保険のように手数料が高い保険に加入しないということもお金を守る力の1つだと思います!

⑤より良きところに住め

住居費は人生の支出の中で一番高いものです!

住宅の購入で失敗すると、経済的な自由がかなり遠ざかってしまいます

2022年2月に不動産経済研究所が発表した2021年の全国の新築マンション平均価格は5115万円と5年連続で過去最高値となった

(日本経済新聞社より)

現在新築マンション価格はバブル期を超えて、過去最高値を記録しています!

「高い家≠良い家」

とは限りません・・・

我が家はまだ賃貸で暮らしています

築年数はそれなりに経っていますが、駅から徒歩1分くらいの立地条件が気に入っていて賃貸のまま暮らしています!

住宅に感じる価値は人それぞれだと思います!

新築がいい、駅から近い所がいい、庭が広い、駐車場が欲しい、持ち家がいい・・・

など

自分の価値観に合う家で、予算に応じた住居に住みましょう!

一般的には住居費は月収の20%以内に収めるといいです

手取り30万の家庭は6万円くらいだと家計にゆとりが生まれますよ!

賃貸暮らしの人は、住んでる家に空室が出た時に、是非家賃を検索してみてください!

住んだ時よりも、安くなっていることがあります!

安くなっているときには大家さんに家賃の値下げ交渉の余地があるかもしれません!

住居費は支出額が大きいので、ぜひ見直してみてください!

⑥今日から未来の生活に備えよ

人生うまくいっている時には、なかなか気づかないものですが・・・

コロナウィルスの蔓延で気付かされましたが・・・

感染症の蔓延で誰がこんな制限のある生活を予想したでしょうか!

人生には

・働けなくなったり

・ケガや病気で入院することになったり

・災害にあったり・・・

想定していなかったことも起こる可能性があります

その時に慌てないように、今から準備をしておくことが大切です

具体的には

・生活防衛資金を貯めたり

・困った時に助けてもらえるように家族や友人との関係を見直したり

・家族が困らないように掛け捨ての生命保険に加入したり

将来の生活に備えておくことは重要です!

⑦自分こそを最大の資本にせよ

やっぱり最後は

皆さん自身が一番の資本だ!

ってことですね!

「富を産む最大の資本は自分自身である!」

今日お伝えした原則も皆さんが行動しなければ、なにも始まりません

貯金や投資、住居の選択や保険の加入・・・・

これらを決定できるのも皆さんの意思次第です!

アドラー心理学の言葉にこんなものがあります

「馬を水辺に連れていくことはできるが、馬に水を飲ませることはできない」

(アドラー心理学より)

私たちは情報の提供などの環境を整えることはできますが、

最後に行動するかどうかを決めるのは自分自身だけだという意味です

ぜひ皆さんも今日から行動してみましょう!

まとめ

今日は「バビロンの大富豪 繁栄と富と幸福はいかにして築かれるのか」から、お金持ちの考え方について記載してみました

お金は全てではありませんが、自由な人生を歩むためには、お金が必要なことも事実だと思います

お金持ちの考え方を学ぶことで、皆さんが少しでも人生を豊かに過ごせればいいなと思います

今日お伝えしたことが皆さんの参考になれば幸いです

最後までお読み頂きありがとうございました

Editor by あぷちぃ