こんにちは

あぷちぃです(^^)

今日は我が家の家計見直しの記事をお伝えしたいと思います

私はFP(ファイナンシャルプランナー)の資格を取り、お金に対する知識を勉強しました!

保険は人生の中でも住居費についでお金の支出が多いと言われている費用です

我が家の保険見直しで、家計は本当に「楽」になりました!

この記事はこんな方におすすめです!

①終身保険を検討している方

②終身保険をすでに契約していて、悩んでいる方

終身保険から掛け捨て保険に切り替えた3つの理由

人生の支出のうちで、住居費につぐ支出だと言われている保険料ですが、我が家はよくわからないまま契約していました・・・笑

終身保険を契約したときは、保険料を払って、保証ももらえてお金が貯まるなんて・・・

こんな単純な思考回路でした・・・笑

契約からはや7年・・・

やっと終身保険のからくりに気づき見直しをしました!

我が家が終身保険から掛け捨て保険へ切り替えた理由は以下の3点でした

①保険料が高くて月々の生活が苦しいから

②解約返戻金で奨学金が返済できるから

③保険料の節約した分を投資した方が効率がいいから

そもそも私たちが終身保険を契約したきっかけは

なんとなくお金の不安があったんです!!

ふとした時に職場の人とお金の話になった時に、

7年前は子どももいなかったので、そもそも生命保険に加入する必要はなかったのです

払い続けていれば、

「将来には貯金ができている」

と思っていました・・・

7年経った我が家の保険の契約はこんな感じでした

あぷちぃ(夫)の加入状況

クレア(妻の)加入状況

なぜ終身保険の解約に至ったのか、順番に説明していきます!

①保険料が高くて月々の生活が苦しい

保険を見直す前は、保険料を夫婦合わせて年間60万近く支払っていました

月々にすると5万くらいです

結構な額ですよね・・・

子どもが生まれるまでは少ないですが、保険料を払いながら貯蓄をすることができていました

しかし…

子どもが生まれてから、妻が産休・育休に入り収入がDOWNしてから保険料を払うのがきつくなってきました…

昨年は貯金を切り崩して、保険料を払う始末…😭

そんな会話を妻としていたと思います

一方で教育費も貯めなければならないし…

特に乳幼児期は人生の形成の中で一番大切な時期…

子どもを色んな所に連れて行って、いろんな体験をさせてあげたい!

保険料を支払うために苦悩している・・・

生命保険は一家の大黒柱に万一があった時に、残された家族の生活が困らないようにするための保険ですね!

そして生命保険は、死亡するまで保険金がもらえません!(当たり前ですが・・・)

もちろん若いうちに亡くなってしまう方もいると思いますが、ほとんどの方は多少病気をしながらでも老後を迎えると思います!

死亡という少ない確率のために高いお金を支払う必要があるのか?と思いました

同じ補償額(死亡時3000万等)でも掛け捨ての生命保険に比べて、終身保険は保険料が割高になります

家族が路頭に迷うことがない保障があればいいわけです!

死亡時に同じ保障があるならば、保険料が安い掛け捨て生命保険で必要な保障をかけておき、月々の保険料を節約しようと思いました!

保険は万が一に備える物ですが、我が家は備えすぎて生活費を圧迫し、今の生活が苦しくなるという本末転倒な状況になっていました・・・

月々数万円でも浮くだけで本当に生活にゆとりができました!

子どもとディズニーに行ったり・・・

温泉に行ったり・・・

アウトドアを楽しんだり・・・・

もし皆さんの中に終身保険に加入していて、今の生活にゆとりがないと感じたことがある方は、見直してみるのはいかがでしょうか?

②解約返戻金で奨学金が返済できる

そんなふうに思う方も多いと思います!

我が家も当然終身保険を解約すると元本割れの状態・・・

元本割れ額はこのくらいでした

87万

結構悩みました・・・

考え方を切り替えようと思い、

我が家では夫婦二人で奨学金を借りており、残債が二人合わせて300万程度ありました

奨学金は学費のためという名目で聞こえはいいですが、やっぱり借金(負債)です

解約返戻金で奨学金を全額返済しよう!

保険会社に解約の意向を伝えると、

払済保険とは保障額を下げることで保険料の負担をなくし、その時点での解約返戻金を一時払保険料に充当する保険のことです

払済保険にすれば、元本割れはせずに済むけれど・・・

・奨学金の全額返済ができなくなる・・・

・保証額が下がることは、結局保険の意味がない

→保険は万が一の際に家族が困らないようにするための保険なので、保障が下がってしまうと本来の意味がない

・払済保険の解約返戻金よりも投資信託に投資した方がお金が増える

やっぱり借金をなくして、

1からやり直そう

と夫婦で解約することを決意しました\(^o^)/

③保険料の節約した分を投資した方が効率がいい

そもそも終身保険は

【保険+投資信託】

で構成されています

そしてこの投資信託の手数料や実際の保険にかかる費用の内訳は公表されていません

そこでこの投資信託の部分を自分で証券口座で行った方がいいのではないかと考えました

毎月5万円の保険料を支払っており、

保険の部分は月々3,000円程度で保障がありました

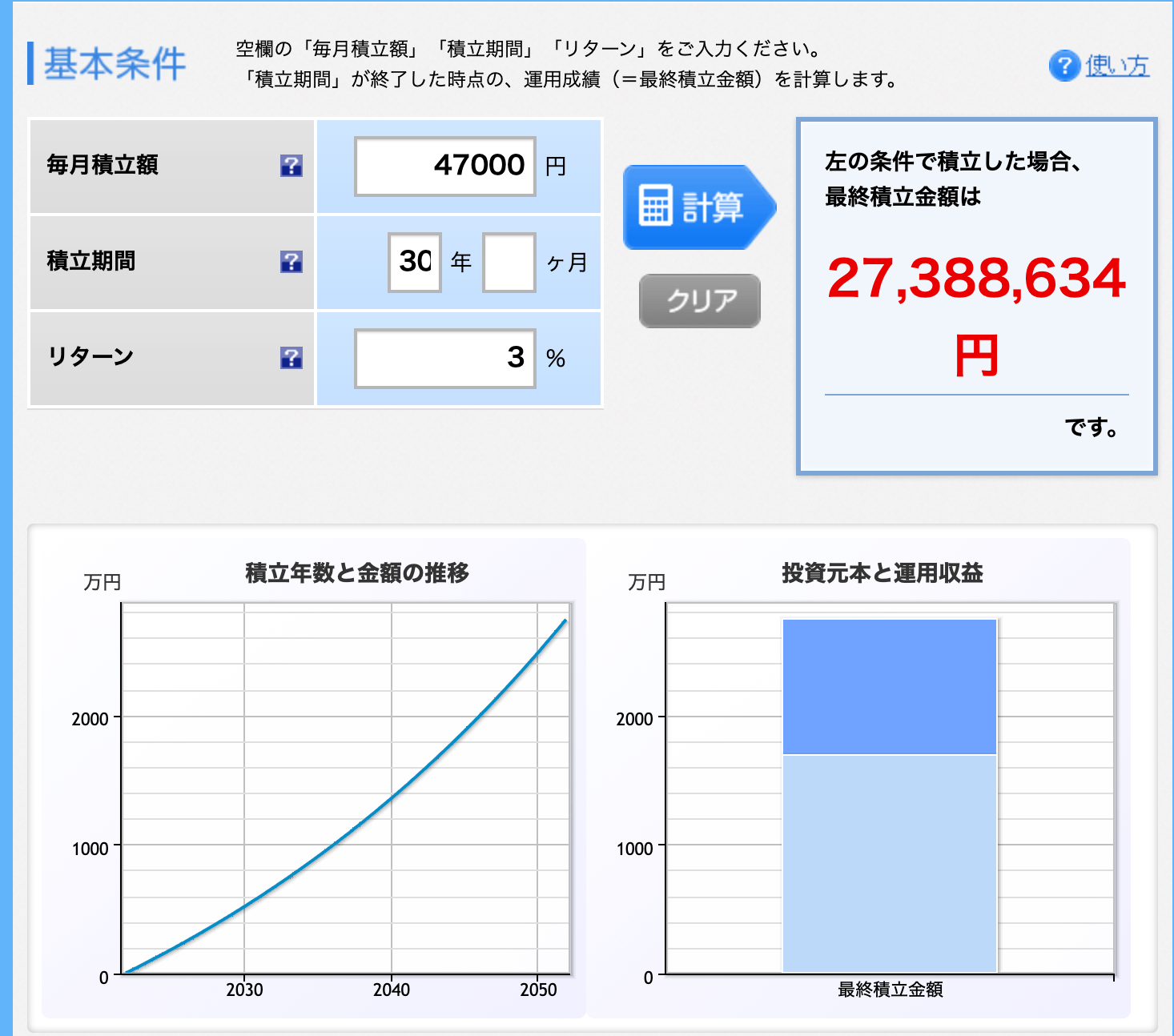

月々47,000を投資信託で年利3%で運用し65歳の時点でいくらになっているか計算すると

2,700万円近くになる計算になります。

保険会社からの解約返戻金のシミュレーション結果だと65歳時点の解約返戻金は1200万円

程度でした

シミュレーションの計算通りいくかは分かりませんが、終身保険を解約して、自分で運用した方がいいのかなと思いました

一度きりの人生です!

いまはインターネットさえあれば、優良な投資商品にアクセスすることができます( ^ω^ )

終身保険解約〜掛け捨て保険までの流れ

終身保険を解約するとした場合、保障額をもう一度計算し直しました!

具体的には・・・

①月々の生活費からパパの支出額を引く

②だいたいのパパの遺族年金額を検索

③保険で必要な金額=

支出 ー(パパの遺族年金額+クレア(妻)の給料)

を計算し、必要な保険金額を計算しました

我が家は20万/月の家族収入保険があれば、

将来妻と子は安泰に暮らせる🤓

(もちろんシミュレーション上ですが…)

ということがわかりました!

該当する保険会社を探し

SOMPOひまわり生命の

「自分と家族のお守り」

で見積もりを出してもらい月3000円以内の保険料でした

SOMPOひまわり生命の「自分と家族のお守り」の契約後に、貯蓄型保険の解約をしました!

※お子さんがいて生命保険の保障が必要な方は、今入っている保険を解約する前に必ず新しい保険に加入してから解約して下さいね!

(無保険期間に万が一のことがあった場合、保証が何もなくなってしまいます!)

解約方法は書類を送るだけで、1週間以内に無事解約返戻金が振り込まれました(^^)

円安が進んで、最初に提示していただいた金額より少し多かったです!

(もちろん元本割れです…)

奨学金の全額繰り上げ返済手続きを行い、我が家の負債はなくなりました!\(^o^)/

さらに奨学金を借りていた際に、機関保証料を支払っていたのですが、繰り上げ返済することで、保証料の一部も戻ってきました♪(5万円くらいですが・・・)

まとめ

終身保険や貯蓄型保険という名だとお金が貯りそうなイメージがありますが、契約した時点で元本割れしている商品です!

例えていうなら銀行にお金預けたのに、預けた額より減っているみたいな感じですね…

手数料はバカにならないですね!

いい勉強になりました!

終身保険や貯蓄型保険を契約しようかな?

と思っている方がいらっしゃたらよく考えて私のような失敗をしないようにして下さいね!

終身保険を解約しようと考えていて、元本割れに悩んでいる方がいたら参考になると幸いです

最後までお読みいただきありがとうございました

Editor by あぷちぃ